בואו ללמוד מהטובים ביותר את המערכת המתקדמת ביותר לסחר און ליין

חכמת ההמונים נלקחה ונלקטה מדף הפייסבוק הפופולארי "ציפור פיננסית". השאלות והבקשות שעלו נבחרו בקפידה ויחד עם חלק מהתשובות שהתקבלו – הועלו גם לכאן. על מנת לתת לכם את התמונה המלאה והסובייקטיבית שנענתה על ידי ההמונים. חשוב לנו להדגיש ולציין כי אין האמור לעיל להוות המלצה כלשהי ואינו מהווה תחליף למומחה כזה או אחר בתחום הפיננסי. אנא קראו בקפידה ובמידה ותרצו התייעצות עם מומחה אתם מוזמנים לפנות אלינו כאן באתר TIKIM.INFO ובצור קשר. שגיאות הכתיב, במידה ויש, במקור.

שאלה:

יש לי קופת גמל להשקעה שהגיע לרף ההפקדה, נמשך ממנה כסף, וכרגע הסכום שם הוא מתחת לרף ולא נותנים לי להפקיד אליה כיוון שהרף השנתי הושג.

אם אסגור אותה ואפתח קופה חדשה בחברה אחרת, האם הרף יתאפס ואוכל להמשיך להפקיד?

תשובות:

הסכום השנתי להפקדה הוא לפי מספר תעודת זהות.

גם 3 קופות גמל להשקעה על אותה ת.ז, גם אם בבתי השקעות שונים, ביחד יעצרו ב 73 אשח שנתי

האם שקלת לפתוח חשבון מסחר עצמאי ולנהל את ההשקעות שלך בעצמך? זה יותר פשוט ממה שנשמע ולטווח ארוך ייצא זול יותר מקופת גמל, כולל כל הטבות המס.

שאלה

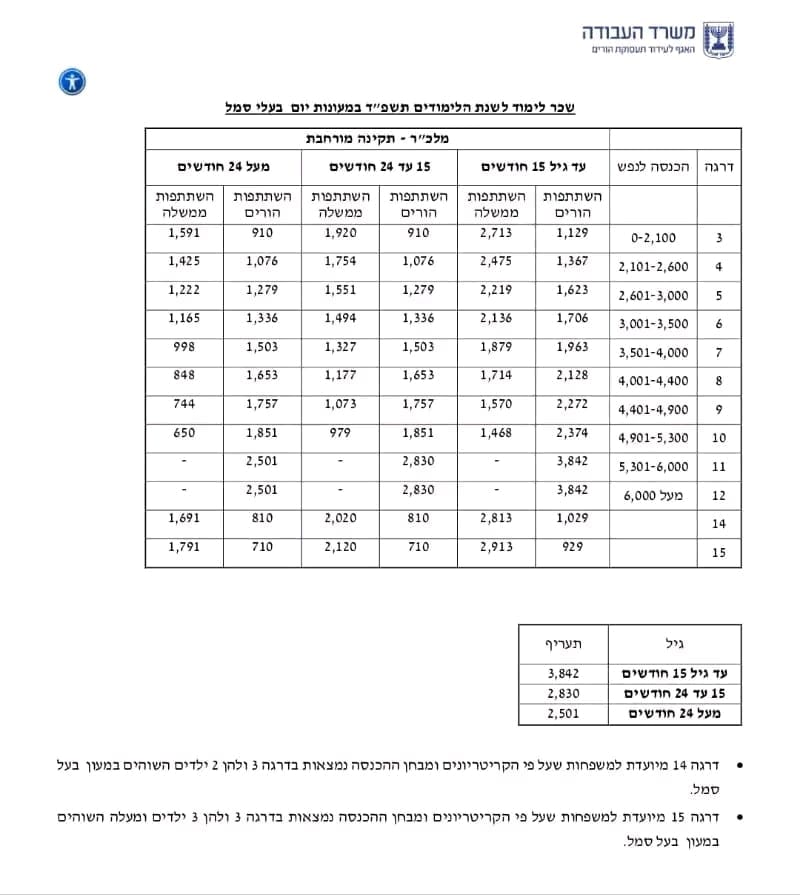

מישהו יכול לעשות סדר בנוגע להשתתפות הממשלה השנה בהוצאות על גנים 0-3 ?

תשובות:

בעקרון זה די פשוט. החל מינואר כל הורה לילד עד גיל 3 יקבל תוספת של 2 נקודות זיכוי מס לשכר (שווי של 470 שקל פטור ממס בחודש) כך שבהנחה ושני ההורים עובדים והשכר שלהם מספיק גבוהה בשביל שנקודות הזיכוי האלו יעזרו להם מדובר בהטבה בשווי 940 שקלים בחודש. שים לב שמדובר בהטבה שנועדה לעודד הורים לצאת לעבוד ולעבוד במשרות עם שכר גבוהה.. בהנחה ואחד ההורים לא עובד / עובד והמשכורת שלו לא מספיק גבוהה בשביל להנות מההטבה הזו השווי שלה יורד משמעותית. לדוגמא אם כל הורה מרוויח סביב 10 אלף שקל – ההטבה הזו כנראה לא שווה כלום

הבטיחו 0-3 חינם

ותכלס

העלו את המחיר יותר משנה שעברה

עד ינואר, תשלם כמה מאות יותר

מינואר, אם יש לך משכורת יפה, תשלם כמה מאות פחות. אם לא, אז עדין תשלם כמה מאות יותר.

והגדילו את הסבסוד אחרי שייקרו את המעונות ככה שגם אחרי סבסוד מקסימלי המחיר יקר יותר ממה שהיה שנה שעברה.

זה בגדול השינוי

כל ילד מתחת גיל 3 מזכה ב2 נק ואתה משלם את זה למעון שהעלה מחיר באותו שווי

שאלה

שלום

מחפש מחשבון (אקסל) לחישוב הוצאות ברכישת דירה ראשונה בארץ. לא חייב להיות משהו מושלם שכולל כל הוצאה אפשרית, אבל משהו שלוקח בחשבון את הדברים הסטנדרטיים (נניח אגרות למיניהן) וניתן להזין בו משתנים כמו מחיר הדירה, דמי טרחה של עו"ד וכו'.

תודה!

תשובות:

אין לי אקסל אבל אני כרגע בתהליך בעצמי ויכולה פחות או יותר להגיד לך מה יוצא לי עד עכשיו. שכר טרחה של עו"ד זה בד"כ 0.5% מהעסקה פלוס מע"מ. במידה וזו לא דירה ראשונה שלך ויש לך עוד דירה, תיפרד מעד עוד 8% מס רכישה(אם מדובר על דירה ראשונה אז תקבל פטור) במידה ויהיה לך מתווך זה 2% מהעסקה פלוס מע"מ. יועץ משכנאות יכול להיות 5 אלף וגם יכול להיות 8 אלף, תלוי למי אתה הולך. כל אגרה שבינתיים שילמתי נעה בין 170 ל350 שקל(רישום הערת אזהרה, משכנתא ועוד כמה דברים).. שמאות מוקדמת במידה ואתה לוקח משכנתא יכולה לנוע בין בערך 700 שקל לשמאי דרך הבנק ל3000 לשמאי פרטי מטעמך… יש כמובן גם עלות הובלה וריהוט חדשים, ביטוח חיים וביטוח דירה שצריך לעשות. בקיצור תשים לעצמך סכום נכבד בצד כדי לוודא שלא תגיע למצב שלא נשאר לך כלום…

שאלה

בן 23 גר עם ההורים להלן ההוצאות הקבועות שלי

נטפליקס 70

יוטיוב פרמיום 32

אפל קלאוד 12

רואה חשבון 160

החזר הלוואה (עד אפריל 24) 1780

חדר כושר 200

מאוחדת שיא 60

ביטוח תאונות אישיות מורחב 133

דלק, תיקונים, רישוי וכו (קטנוע ורכב) 1500

תספורות 200

סיגריות 1000

שתייה מתוקה 200

בילויים 1500

אוכל בחוץ (מסעדות, בעבודה, מאנצ׳ים בלילה) 1500

חיכסון לטיסה 800

חיסכון לקרן חירום 500

הפרשות עצמאיות לתיק השקעות 1000

סך הכל : 10,647₪

ולא דיברתי על

אירועים

מתנות לחגים

פרחים בשישי

סופר לבית

לעזור להורים

וביטוחים של הקטנוע והרכב שאבא עוזר

צריך להיות מיליונר כדי לחיות פה בסבבה

תשובות:

קודם כל בריאות:

תתחיל להשקיע בגמילה מסיגריות דחוף.

תמעיט בשתיה ממותקת. אני הייתי מכור לקולה וכל פעם החלפתי למשהו פחות גרוע, מקולה > > למיץ תפוזים > לשוופס > לסודה נקיה ועכשיו סודה רק פעם בשבוע בסופש (סודה סטרים) ומים כל השבוע.

נטפליקס לא עולה 70 שקל בחודש, עשית מנוי ל5 אנשים ? אני משלם 50.

יוטיוב פרימיום עולה לי 10 שקל בחודש למנוי משפחתי (תחקור באינטרנט)

גם רכב וגם אופנוע, אתה לא יכול לבחור אחד מהם?

ההוצאות שלך הן 8 שמתוכם כמעט 2000 זאת הלוואה. כך שאתה מוציא בחודש בקושי 6 שחצי מזה זה בילויים. איפה פה המיליונר? יש אנשים שמוציאים למשפחה 25 בלי אף בילוי.

תספורות 200 שקל?

אני בן 38 ואני מסתפר פעם בחודשיים בחמישים שקל.

כנראה יש לך שיער ארוך שאתה מטפל בו.

תוריד סיגריות אלף שקל.

תוריד שתיה מתוקה תשתה מים.

תקנה אוכל מוכן בקופסאות ביום שישי תוריד את האוכל.

אני מבזבז חצי ממך וגר לבד.

1800 זה הלוואה.

1500 זה חסכונות שאתה מפריש כל חודש.

הוצאות של 7,300 כל חודש.

מתוכם אפשר לצמצם בסעיפים הבאים:

סיגריות- אם תוכל להפסיק לעשן יעשה לך רק טוב וגם תחסוך 1000. אפילו אם תמעיט ותוריד 500 זה אפשרי וטוב.

רואה חשבון- למה אתה צריך?

בילווים ואוכל בחוץ- אני מאחד סעיפים בכוונה כי הרבה פעמים בילוי זה לצאת לאכול בחוץ עם חסרים- 3,000 זה לא מעט, ואני עדין. תתחיל בלצמצם ל 2,000 על שניהם, זה גם הרבה וגם תחסוך עוד אלפייה.

רק מאלה אתה יכול לרדת בקלות מתחת ל 6,000 הוצאות בחודש.

ואני בכוונה לא נוגע לך בתספורות, לא נוגע לך בחיסכון לטיסה- כי אני יוצא מתוך הנחה ששם יהיה לך קשה לגעת ולצמצם.

שאלה

בוקר טוב. בקרן השתלמות מה אחוז ההורדה משכר העובד? ומהמעסיק?

תשובות:

עובד 2.5, מעסיק *לרוב* 7.5

תלוי.

אבל עובד 2.5

והמעסיק במקסימום 7.5

ויש מעסיקים שמפרישים את האחוזים הללו עד שכר של 15712₪ זא עד לתקרה החודשית במידה ויש שכר גבוה מזה.

סו״ב פנסיוני.

שאלה

אשמח להתייעצות.

אנחנו מעוניינים לרכוש מגרש ולבנות בית פרטי.

יש בבעלותנו דירה בשובי 3.5 מש"ח (הערכת שמאי מלפני חודש וחצי).

יש לנו משכנתא על הדירה בסך 1,160,000 ₪.

אנו מתכוונים למכור את הדירה לצורך הבנייה של הבית.

עד שנמכור, חשבנו לקחת משכנתא לקניית המגרש בסך 550,000 ₪.

בבנק הציעו לנו לקחת משכנתא בסך 350,000 ₪ ואת השאר בהלוואת גישור ולהחזיר אותה כאשר נמכור את הדירה, עד 3 שנים מיום לקיחת ההלוואה. כלומר לא לשלם החזר חודשי על ההלוואה.

אשמח לדעת מה דעתכם על הלוואת גישור?

האם זה כדאי?

תשובות:

הלוואות הגישור תהיה הרבה יותר יקרה ממשכנתא רגילה, עדיף משכנתא רגילה, בהמשך יתכן כי תצטרכו הלוואת גישור במידה ותתחילו לבנות לפני שתמכרו את הדירה בה אתם גרים כעת.

אם תקשיבו לעצות של הבנקאי אתם תשלמו מאות אלפי שקלים שאתם לא חייבים לשלם לאורך השנים, אתם חייבים ללמוד טוב את התחום ולערוך השוואה בין מספר בנקים או לקחת ייעוץ/ליווי של בעל מקצוע.

מאיפה ההלוואה ? בתנאים של היום זה הכי נמוך שאני מכירה באמת.

להלוואה לכל מטרה הריבית בסדר, יש הלוואות זולות יותר לתקופות קצרות כאלה, למשל ע"ח קרן השתלמות/פנסיה, אמור להיות P-0.5 אבל תאכלס כיוון שהתקופה קצרה זה לא כזה משמעותי.

מה את רוצה לדעת? הריביות שקיבלת מינימליות. פשוט הפריים עלה, אז התשלום שלך עלה. אין הרבה מה לעשות עם זה. גם אם תצליחי להוריד עוד עשירית בבנק אחר, שאני בספק אם יתנו, זה עניין של פרוטות. תמשיכי לשלם בתקווה שמתישהו הפריים ירד.

תבדוק לגבי לקחת מספר הלוואות

כנגד פנסיה, קרן השתלמות, קום גמל וכדומה.

לדרוש ריבית פריים מינוס חצי

אני בררתי על חשבון קרן פנסיה אמרו שהיום המינימום זה פריים ללוס חצי. כבר אין אין פריים מינוס …

להלוואה לכל מטרה הריבית בסדר, יש הלוואות זולות יותר לתקופות קצרות כאלה, למשל ע"ח קרן השתלמות/פנסיה, אמור להיות P-0.5 אבל תאכלס כיוון שהתקופה קצרה זה לא כזה משמעותי.

שאלה

היי, עד שהגעתי להון עצמי נאה מחירי הדירות עלו ואין באפשרותי לקנות דירה למגורים באיזור מגורי (פת). יש ברשותי 600 אלף שח ואני ממש מתלבטת האם לקנות דירה להשקעה ובעיקר איפה?

עורכת*

לא יכולה לעמוד בהחזר גבוה

מרוויחה 13-14 נטו ויש חודשים שקצת יותר

ר+2

תשובות:

לקנות דירת 3 חדרים במקום שיעבור פינוי בינוי ודאי . יש כמה שכונות כאלה בפ״ת

עם כזה הון עצמי את עדיין יכולה לקנות בפ"ת דירות בפרויקטים של התחדשות עירונית. אמנם זה יצרוך קצת עבודה בחיפוש אחר הנכס המתאים והנכון אבל זה בהחלט עדיין אפשרי.

הייתי מציע לך להמתין

כיום התשואה שתקבלי על כספך בבנק או בקרן כספית גבוהה מהתשואה שתקבלי על דירה שתרגישי ותשכירי כמו כן, מחירי הדירות שינו מגמה הם נמצאים כיום במגמת ירידה וככל שהזמן יעבור המגמה תחריף והמחירים ירדו ביתר חדות

היום תקופה להנות מהתשואה ולהמתין לרגע הנכון לרכישה …. הוא עדיין לא הגיע

יהיו עוד העלאות ריבית והרבית לא הולכת לרדת בקרוב

בפריפריות הרחוקות יותר, ערד, ירוחם, באר שבע , טבריה, עפולה….

תקני דירה ישנה להשקעה. תסדרי אותה קצת ותשכירי

אני בדעה של לגור איפה שרוצים ולהשקיע איפה שיכולים. בעיני לא שווה להתפשר על אזור המגורים בשביל לגור בדירה בבעלות.

זה סכום נכבד ויכולה למצוא לא מעט אזורים מתאימים. גם התחדשות וגם חדש, ממליץ לגבש תקציב ( משכנתא + הון ) ולהתחיל להבין באזור הקרוב אליך מה הם האזורים המתאימים בתקציב שיש לך. אפשר לבד ואפשר עם בעלי מקצוע, יש לא מעט מלווי משקיעים שישמחו לעזור לך.

תחשבי על קניה של דירה יד 1 מקבלן..

שתאריך האכלוס עוד נגיד כ 3 שנים..

(כמובן במתכונת של 20/80 וכדומה,

עם פטור ממדד תשומות בניה)

בנתיים היום את שמה רק את ההון העצמי שיש לך..

ממשיכה לחסוך עוד שנתיים שלוש..

ורק עוד כ 3 שנים לפני האכלוס את צריכה לקחת משכנתא..

בתקווה שהריביות יהיו יותר נמוכות..

וכך לא התחייבת עכשיו למשכנתא,

יש לך אפשרות להמשיך לחסוך..

המשכנתא תהיה בריביות טובות יותר..

ערך הנכס עולה בבניה..

תבדקי אולי לקנות דירה להשקעה בפריפריות שהמחירים עוד יותר נמוכים, ההון עצמי שלך הוא די גבוה ועם דירה במחיר של 1.2 1.3 את תוכלי לעמוד בהחזר החודשי שלך ושלכל הפחות שכר הדירה שתקבלי יכסה את ההחזר ועוד שנה וחצי ( אחרי שתקבלי פטור ממס שבח בהנחה וזו דירה ראשונה שלך ) תמכרי ברווח של לפחות 70-80 אלף בלי לקחת בחשבון עליית ערך הנכס במידה ותהיה כזו

מה שחייב לבחון לפני שיהיה ניתן לענות זה כמה כסף יאשרו לך לשלם כל חודש וכמה את באמת יכולה לשלם כל חודש.

כמו שאמרו, אם אין בעיה של החזר חודשי אז תיאורטית אפשר להגיע למקסימום של 1.8 משכנתא , דירה בשווי 2.4

אבל צריך לזכור שיש עלויות נלוות לעסקה לכן אם כל ההון העצמי שלך הוא 600 כנראה שיהיה נכון ללכת בכיוון של דירה של 2 מ׳ +-

ואיפה, זה יהיה תלוי בתקציב הסופי

שאלה

היי, אני בן 25, גר בתל אביב שבע שנים.

כרגע מרוויח באזור ה10000 נטו בחודש, בשנה האחרונה מחזיק דירה שרק השכירות שלה 5200 ועוד חשבונות.

כרגע במצב שבו צריך לצאת ממנה בשבוע הבא, אך טרם מצאתי דירה זולה יותר (סביב 4000-4500).

נמצא במינוס של 16 אלף שלא מצליח לצמצם אותו כבר כמה חודשים טובים.

לא מצליח ללמוד להתנהל כלכלית נכון, לצמצם את ההוצאות שלי מעבר לרק הדירה ולהגיע למצב שאני חוסך

כסף.

אשמח לטיפים מה הייתם עושים במצב כזה- אם זה מבחינת הדירה או איך להתחיל להתנהל כלכלית נכון יותר ולצמצם הוצאות כמה שיותר.

תשובות:

לצאת מתל אביב.

מעבר למגורים עם שותפים בעיר מחוץ לת"א עם תחבורה ציבורית יעילה למקום העבודה יהיה התחלה טובה במקביל לצמצום הוצאות בתחומים אחרים.

לא הגיוני שיותר מ 50% מהמשכורת שלך הולך על שכר דירה. אתה לא יכול להרשות את זה לעצמך. גם אם זה אומר לצאת מתל אביב כדי למצוא משהו זול יותר. גם אם זה אומר לעבור לגור עם ההורים (אם זאת אופציה).

עלויות דיור צריכות להיות סדר גודל של 30% משכר הנטו. אפשר לעבוד גם עם 40%, אבל יותר מ 50% זה רע.

אתה צריך לחיות ברמת חיים שאתה יכול להרשות לעצמך, כל קונסטלציה אחרת תביא אותך לגרעון כלכלי.

המטרה הבאה אחרי מציאת מגורים היא מחיקת המינוס.

אתה מוכרח לייצר לעצמך תזרים חיובי כזה שתוכל להפנות חלק גדול ממנו למחיקת המינוס.

תזרים חיובי זה אומר שסך ההכנסות שלך, פחות סך ההוצאות שלך, גדול מ 0. בשביל להגיע לתזרים חיובי אפשר או לצמצם הוצאות או להגדיל הכנסות.

המלצה אישית שלי היא להתחיל לבצע מעקב שוטף אחר התזרים החודשי שלך. ממש לתעד כל פעולה ותנועה בחשבון הבנק.

אפשר לעשות את זה באקסל, ידנית ויש גם כל מיני אפליקציות.

אני אישית משתמש ברייזאפ ומאוד ממליץ. יש לנו אפילו הטבה לחברי הקהילה (חודש ראשון בחינם ולאחר מכן חודשיים נוספים בחצי מחיר).

לגור בפתח תקווה ליד תחנת הרכבת הקלה.

אני גרה באורנית. דיירים פה משלמים על יחידות דיור מ2800 מרתפית עד 3500 ליפיפייה… תשקול

אתה צריך להגיע למצב שהשכר דירה שלך לא עולה על 25%-30% מסך ההכנסות שלך.

במידה ואתה מחליט להמשיך ולהשכיר דירה ב-50% מסך ההכנסה שלך, תנסה להגדיל את השכר כי במצב הנוכחי תמשיך להיות עם בור כלכלי מדי חודש.

אתה חייב לעבור למצב של רווח

זאת אומרת בכל חודש

דבר ראשון!

להעביר לעצמך סכום, אפילו קטן כמו 500 ש"ח לפיקדון יומי.

זה ייצר לך חיסכון קטן ואפשרויות בהמשך.

יש עוד על מה לעבוד מבחינת ההחלטה שלך להרוויח ולא רק לשלם לאחרים את כל המשכורת

אבל בהחלט דבר ראשון זה לעבור למצב של מרוויח – לא משכורת

אלא כסף אמיתי ששאר עד המשכורת הבאה בצד…

דחוף לצאת מתל אביב. להתרחק כמה שיותר,

לגור בדירת שותפים או ביחידת דיור זולה.

ברמת השכר שלך, אסור לך להוציא על שכד מעבר ל3000-3500 שח בחודש.

אם אין ברירה, תחזור להורים עד שתתאפס

ברגע שתוזיל עלויות שכד, יהיה יותר קל לחשב מסלול מחדש.